■ 児童手当のオススメの使い道が分かる

■ 子どもの将来に備えるコツがつかめる

■ 教育費のリスク分散について学べる

そもそも児童手当とは?

いぶりんママ

いぶりんママそもそも児童手当がどういう制度で何に使えばよいかよく分からないわ

児童手当は、子供を養育している保護者に対して支給される金銭手当です。

2024年3月現在の制度では、中学校卒業までの児童を養育している方が対象となり、子どもの年齢により、支給される金額は以下のとおり異なります。

| 児童の年齢 | 児童手当の額(1人あたり月額) |

| 3年未満 | 一律15,000円 |

| 3歳以上小学校修了前 | 10,000円 (第3子以降は15,000円) |

| 中学生 | 一律10,000円 |

支給期間は2月・6月・10月の年3回です。それぞれ前月分まで4か月分の手当が支給されます。なお、児童手当の拡充により2024年12月以降は2か月に1回の支給に変わります。

いぶりんパパ

いぶりんパパちなみに、2024年12月以降は児童手当の拡充後により高校生まで支給される予定だよ!

総額いくらもらえる?

子どもの誕生から中学校卒業まで、支給される児童手当の総額は、1人あたり約200万円です(生まれた月や生まれた順番によって多少変動あり)。

いぶりんママ

いぶりんママ1人あたり200万円って大きな金額なので使い道はしっかり検討しないとね!

いぶりんパパ

いぶりんパパそうだね!大きな金額だからこそしっかりと計画を持って使っていくことが大切だよ!

児童手当の使い道オススメ3選

内閣府の「児童手当等の使徒に関する意識調査」によると、児童手当の使い道で最も多かったのは、「子どもの将来のための貯蓄・保険料」で57.9%、次いで「子どもの教育費等」の27.5%でした。今回は、公務員FPパパと元銀行員ママの我が家がオススメする使い道を紹介していきます。

いぶりんパパ児童手当の使い道で迷っている方は

ぜひ参考にしてみてね!

1 子どもの将来のために貯金する

一つ目の使い道は、「子どもの将来のための貯金」です。子どもが入学や進学する際には、教材や制服代、部活動など突発的にお金が必要になるケースも少なくありません。そのようなときに、手元にある程度まとまったお金があると心配する必要はありません。

また、幼稚園から大学まで国公立の場合は約820万円ほどかかると言われているので、将来の教育費として早い段階から準備しておくことも非常に大切です。

いぶりんパパ貯金する際は金利の高い銀行を選ぶことがポイントだよ!

いぶりんママ

いぶりんママオススメは楽天銀行かあおぞら銀行bank支店ね

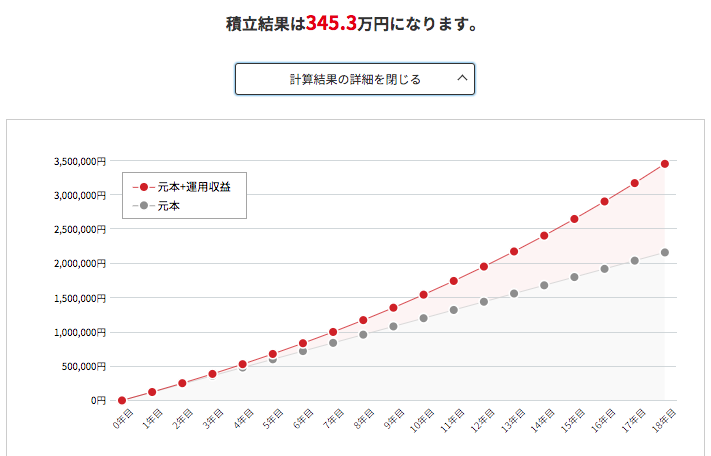

2 子どもの将来のためにNISAで資産運用する

二つ目の使い道は、「新NISA」です。今まではジュニアNISAがありましたが、令和5年に廃止されましたので、親名義での新NISAを利用することがオススメです。新NISAを利用するメリットは主に「効率よく資産運用することで教育資金を増やすことができる」ことです。

子育て世帯にとって、仕事や家庭にほとんどの時間を割く必要があるため、投資に十分な時間を割くことはできない方がほとんどだと思います。そこで、新NISAで一度つみたて投資の設定をしてしまえば、以降は自動で証券会社が毎月一定額を積み立ててくれます。毎月同じ金額で同じ投資信託を長期間コツコツ積み立てることで、リスク分散を図りながら非課税枠を利用して効率よく資金を増やすことが可能です。

いぶりんママ投資って聞くと怖いイメージがあるけど、NISAならメリットも多くて安心して始められそうね!

いぶりんパパ教育費に充てる場合は、子どもが今何歳で、今後何歳ごろまで運用できるのか一度シミュレーションしてみることが大切だよ!

3 「今」必要な教育費として使う

三つ目の使い道は、「教育費として使う」です。児童手当をもらっている間、手当に頼ることなく子育てができれば確かに理想的ですが、各家庭それぞれ事情があり、難しいケースも出てくると思います。そのような場合は、「大学に一番お金がかかるから」と無理に貯金ばかりせずに、「今」のタイミングに費やすのも決して悪い選択ではありません。

なぜなら、子どものやりたいことを叶えてあげられないといった状況を招くことが最悪のケースであり、「今」のタイミングでお金を費やすことで、子どものやりたいことをさせてあげられるのであれば、子どもにとっても親にとってもとても良いことだと思います。ただし、必要以上に使用するという使い方だけは決してしないようにしてください。

いぶりんママ子どものやりたいことは成長とともに意外と出てくるからね〜

いぶりんパパ例えば、習い事などそのタイミングで急遽まとまったお金が必要になった場合はこのケースにあたるね!

我が家の使い道

いぶりんママここからは我が家の使い道を紹介していくね!

我が家では、教育費のハイブリット戦略(詳しくはこちらの記事を参照)のため、「貯金」「投資」「保険」の3本柱で子ども1人あたり約1,000万円貯める予定としています。そのため、児童手当のうち、100万円を「貯金」、残りの100万円を「投資」の原資として活用しています。

具体的には、貯金分の100万円については全てあおぞら銀行BANK支店の目的別口座で長男・次男別に管理しています。金利0.2%なので、貯蓄用口座として最適です。また、投資用の100万円については「ジュニアNISA」と「新NISA」で運用しています。「ジュニアNISA」はお祝い金と合わせて1人100万円、「新NISA」は毎月1万円を18歳まで子ども用として「成長投資枠」で積立しています。

いぶりんパパ我が家は「貯金」「投資」「保険」の3本柱でしっかりとリスク分散を図っているよ!

いぶりんママNISAの「成長投資枠」は「つみたて投資枠」と分けて

管理できるので子ども用にもオススメなんだね!

まとめ

今回は児童手当の使い道について紹介しました。

児童手当は全て貯金しても大学までの教育費を全て賄うことはできません。しかし、言い換えれば、大学までの教育費の1/3から1/4程度は児童手当だけで準備することができます。このように、児童手当は毎月の手当としてみればあまり多い金額ではありませんが、中長期的にみれば子どもの将来の教育費の大きな足しになります。各家庭の状況に応じて適切に活用することが大切です。ぜひ検討してみてください。

コメント