■ 収入保障保険の特徴が分かる

■ 自分に収入保障保険が必要か否か分かる

■ 子育て世帯にオススメの保険が分かる

収入保障保険とは?

いぶりんママ

いぶりんママ今回は収入保障保険のメリットや必要とする人について詳しく見ていくよ!

収入保障保険とは、被保険者が死亡または高度障害状態になった時に、毎月一定額の死亡保険金を年金形式で保険期間満了時まで受け取れる死亡保険の一つです。

我が家の考え方

子どもが小さい子育て世帯は「収入保障保険」が断然オススメです!その理由は、子育て世帯に嬉しいメリット(以下で紹介)がたくさんあるからです。非常に安い保険料でライフステージに応じた十分な保障を残された家族が計画的に受け取ることができる。そんなコスパの良い保険は収入保障保険以外にありません。そのため、我が家も長男が生まれたタイミングで生命保険を収入保障保険に見直ししています。

いぶりんママ

いぶりんママ月々の保険料もだいぶ下がったうえにその時に必要な保障額を受け取ることができてとっても満足しているわ!

いぶりんパパ

いぶりんパパコスパの良さは保険商品の中でも本当No1だよね!

収入保障保険のメリット

いぶりんパパここからは収入保障保険のメリットとデメリットをそれぞれ見ていくよ!

①圧倒的なコスパ!

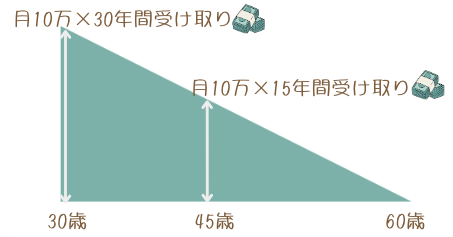

収入保障保険は、終身保険や養老保険と比較して保険料を抑えて大きな保障を受けることができます。下図にあるとおり、定期保険は保険期間中の保障額が一定なのに対して、収入保障保険はライフステージに応じて余分な保障をカットできるので保険料を抑えることが可能です。商品や受け取る保険金額にもよりますが、月々2,000円〜3,000円程度の商品が多いです。

いぶりんママ

いぶりんママ月々の保険料が安いのは子育て世帯にとって本当に助かるよね!

いぶりんパパ

いぶりんパパ我が家はFWDの収入保障保険に入っているけど、月々2,500円程度だよ!

②無駄がなく合理的な保険

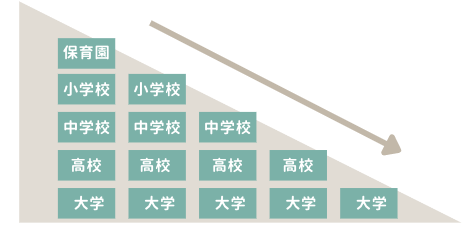

ライフステージに応じて必要な保障が小さくなっていくため、無駄がなく非常に合理的な保険です。例えば、子どもがいる家庭の場合は、子供が小さいときには将来かかる教育費や生活費など大きな保障が必要になりますが、子どもの成長に伴い必要な保障額は年々減少していきます。

③家計管理がしやすい

収入保障保険は、お給料のように毎月一定額の年金や給付金を受け取ることが可能なので、教育費や生活費として計画的に使用することが可能です。保険金としてまとまった金額を一度に受け取ってしまうと、早いうちに使い過ぎてしまい、後で足りなくなってしまうケースも考えられます。収入保障保険ではこういった無駄遣いを防ぐことができます。

いぶりんママ

いぶりんママ一回で大きな金額をもらってしまうとついつい無駄遣いしてしまうよね

いぶりんパパ月々の生活費からもらえる遺族年金を引いた金額を収入保障保険でカバーすればよいね!

収入保障保険のデメリット

①解約返戻金がない

収入保障保険は、掛け捨て型の死亡保険になるので、解約返戻金がありません。コスパは非常に魅力的ですが、保険期間が終了するまでに何もなければ、支払った保険料が戻ってくることはありません。

②大きな支出への備えにはならない

収入保障保険は、年金や給与のように毎月一定額を受け取る形式になるので、残された子どもたちの学費や結婚式の費用など、まとまった支出のために備える方法としては適していません。

いぶりんママどうしても保険で大きな支出に備えたい場合は定期死亡保険等を検討するしかないね!

収入保障保険はどのような人に必要か?

①小さな子どもを持つ子育て世帯

子育て世帯に必要な死亡保障額は、子どもの成長とともに減っていくことが一般的です。ライフステージに応じて受け取れる保険金が減っていくことで保険料も低く抑えることができる収入保障保険は、まさに子育て世帯のための保険と言っても過言ではありません。

②個人事業主やフリーランスの人

個人事業主やフリーランスの人は、会社員や公務員の人たちと比較して、遺族年金が少ないため+αとして死亡保障での備えが不可欠です。残された家族の生活を守る手段の一つとして、収入保障保険で備えるのは有効な手段です。

収入保障保険を選ぶ際のポイント

いぶりんパパここからは収入保障保険を選ぶ際の主なポイントを2つ紹介していくよ!

①月々どれくらいの保険金が必要か

家族に人数や年齢、配偶者の収入等により、各家庭で必要な保障額は異なってきます。そのため、収入保障保険を検討する際は、各家庭に応じた必要保障額をしっかりと試算することが大切です。

例えば、残された家族が月に必要な生活費等が30万円、配偶者の収入と遺族年金を合わせて月20万円の収入が見込める場合は、30万円ー20万円=10万円が月々に必要な保障金額となります。このように、必要な生活費や住宅ローン、配偶者の収入、想定される遺族年金、預貯金額などから総合的に判断しましょう。

いぶりんママ我が家は試算の結果、月々10万円の保障額に設定しているよ!

②何歳まで備えるべきか

一般的には保険期間を「被保険者が定年退職するまで」とする人が多いですが、各家庭の状況に応じて適切に設定することが大切です。例えば、「末っ子が社会人になるまで」や「配偶者の年金の支給開始まで」など具体的に将来をイメージしながら期間設定をしていきましょう。

いぶりんパパ我が家は保険期間を65歳まで設定してあるけど、次男が社会人になる年齢(いぶりんパパが54歳)で解約する予定だよ!

まとめ

このように収入保障保険は、自身に万が一のことがあっても残される家族に生活費を計画的に用意することができ、また、契約時に同じ死亡保障額を受け取る場合で比べると、解約返戻金がある生命保険よりも割安な保険料で入ることができる、家計にも優しく合理的な保険です。

特に子育て世帯の皆さんは、収入保障保険を万が一に備えるための一つの手段として捉え、メリット・デメリットを踏まえた上で自分たちの家庭に合うかどうか判断し上手に備えていきましょう。

コメント