■ 子どもの教育費がいくらかかるか分かる

■ 教育費の準備方法が分かる

■ 貯金、NISA、保険でリスク分散を図れる

大学進学までに教育費はいくらかかる?

いぶりんママ

いぶりんママ子どもの夢や目標を応援したいけど、そもそも教育費がいくらかかって、いくら用意すればよいかよく分かっていないわ

文部科学省の学校基本調査によると、2023年春の大学進学率は57.7%と過去最高となりました。短大や専門学校を含む高等教育機関への進学率は84.0%と、こちらも過去最高です。

教育費を準備するための第一歩は、「どのステージで、いくら必要になるかをしっかりと理解しておくこと」です。

いぶりんパパ

いぶりんパパ幼稚園から大学までの各ステージでどのくらい教育費がかかるのかまとめてみたので参考にしてね!

幼稚園にかかる教育費

幼稚園は公立の約2倍!

幼稚園を卒業するまでの教育費総額は、公立で495,378円、私立で926,727円となっています。とはいえ、まだまだ子どもが小さいので、この時期は習い事や塾の費用はほとんど負担になりません。

| 区 分 | 公 立 | 私 立 |

| 総額(3年) | 495,378円 | 926,727円 |

| 年間 | 165,126円 | 308,909円 |

いぶりんママ

いぶりんママ公立と私立では約2倍も差がでるんだね!

いぶりんパパただ令和元年度から幼児教育・保育の無償化が始まっているので一概に当てはまる訳ではないよ!

小学校にかかる教育費

私立小学校は公立の約5倍!

小学校を卒業するまでの教育費総額は、公立で2,115,396円、私立で10,001,694円となっています。つまり、私立小学校に通わせるなら、公立小学校の約5倍の教育費を準備しておく必要があるということです。

| 区 分 | 公 立 | 区 分 |

| 総額(6年) | 2,115,396円 | 10,001,694円 |

| 年間 | 352,566円 | 1,666,949円 |

いぶりんママ小学校は6年間と長い分、公立と私立の総額の差がかなり大きくなるんだね!

いぶりんパパ小学生になると習い事や塾に通い始める子も徐々に増えるので、さらに出費がかかる可能性もあるよね。

中学校にかかる教育費

私立中学校は公立の約3倍!

中学校を卒業するまでの教育費総額は、公立で1,616,397円、私立で4,309,059円となっています。また、中学校からは部活動が本格化するケースが多いため、部活の道具や試合のための交通費などその他の出費が発生する場合も多くみられます。

| 区 分 | 公 立 | 私 立 |

| 総額(3年) | 1,616,397円 | 4,309,059円 |

| 年間 | 538,799円 | 1,436,353円 |

いぶりんママ

いぶりんママ中学生になると、部活動の他にも修学旅行や塾・家庭教師代、通学費などその他の出費が増えてくる時期だね。

いぶりんパパ私立受験を希望する場合は、中高6年間を見据えて教育費を確保しておく必要があるね!

高校にかかる教育費

私立高校は公立の約2倍!

高校を卒業するまでの教育費総額は、公立で1,538,913円、私立で3,163,332円となっています。また、高校も中学校と同様に、部活動など課外活動の費用が想定外にかかるケースがあることは事前に想定しておきましょう。

| 区 分 | 公 立 | 私 立 |

| 総額(3年) | 1,538,913円 | 3,163,332円 |

| 年間 | 512,971円 | 1,054,444円 |

いぶりんママ公立は意外と中学校よりも少し安くなるんだね!

いぶりんパパ高校は義務教育でない分、公立でも授業料がかかるけど、課外活動費が下がる傾向にあるため、中学校よりも少し安くなるんだよ!

大学にかかる教育費

国公立と私立で大きく異なる!

大学を卒業するまでの教育費総額は、国立で2,425,200円、公立で2,536,757円、私立で3,969,723円となっています。

特に大学の場合は、国公立や私立をはじめ、志望する学部や学科によっても必要な教育費に大きく差がつきます。特に理系に進学した場合は文系よりも学費はさらにアップします。

また、大学が遠方になるとひとり暮らしを始めるケースも多いため、在学費用とは別に仕送りが必要になります。

| 区 分 | 国 立 | 公 立 | 私 立 |

| 総額 (4年) | 約242万円 | 約253万円 | 約397万円 |

| 入学料 | 約28万円 | 約39万円 | 約24万円 |

| 授業料 | 約53万円 | 約53万円 | 約93万円 |

いぶりんママ私は国立大の文系だったので、お金はそれほどかからなかったわ

いぶりんパパ進学先によって準備する金額が異なってくるので、いくら準備すべきか目標を早めに設定して準備しておくことが大切だね!

子どもの教育費一覧(総額)

幼稚園から大学までの教育費をまとめると、国公立で約820万円、私立で約2,237万円となります。

| 区 分 | 国公立 | 私 立 |

| 幼稚園 | 約50万円 | 約93万円 |

| 小学校 | 約211万円 | 約1,000万円 |

| 中学校 | 約162万円 | 約431万円 |

| 高校 | 約154万円 | 約316万円 |

| 大学 | 約243万円 | 約397万円 |

| 合計 | 約820万円 | 約2,237万円 |

将来の教育費を確実に貯める我が家のハイブリッド戦略

子どもの希望する進路によって教育費に多少の差は出てきますが、仮に大学まで国公立で進学すると約800〜1,000万円程度は確実に必要になってきます。

1000万円を貯金や保険だけで貯めようと思うとなかなか大変ですよね。ましてや子供が2人以上となるとさらに大変。そこでわが家は18歳までに子ども1人あたり1,000万を目標に、「貯金」「投資」「保険」の3本柱で教育費を貯めています。名付けて「教育費のハイブリッド戦略」です!

いぶりんパパ

いぶりんパパここからは我が家の教育費のハイブリッド戦略を順に紹介していくね!

ハイブリッド戦略が必要な理由

理由は単純で「一つの手法ではリスクが大きい」からです。例えば、現金貯金のみの場合では、将来的に物価が上がった場合(インフレの場合)に対応できなかったり、学資保険のみの場合では、現金が必要な際にお金を途中で引き出すことができなかったり。また、NISAだけの場合では、支払期限がある場合、万が一暴落していた場合にはすぐに対応できないことも考えられます。制度的にも未来永久非課税が続く保証はどこにもありません。つまり、複数の手法で教育費を貯めることでリスク分散を図っているということです。

いぶりんパパ資産をいくつかに分散させることで、不測の事態など、様々な事態に対応することが可能になるよ!

現金貯金:約200万円

まずは現金貯金です。児童手当のうち約100万円、お祝い金や定期的な貯金等で約100万円、合わせて約200万円をあおぞら銀行BANK支店で貯めています。あおぞら銀行BANK支店は、普通預金金利0.2%、入出金はゆうちょ銀行ATMで無料、目的別口座で管理可能など、子育て世帯にとってメリット多数!

いぶりんママあおぞら銀行BANK支店はメリットが多くて子育て世帯にとってもオススメだよ!

ジュニアNISA・新NISA:約600万円

2つ目はジュニアNISAです。我が家は長男が3歳、次男が0歳からそれぞれジュニアNISAを活用しています。子ども1人あたり年間80万円まで投資できるジュニアNISAですが、我が家では2022年は60万円、2023年は40万円の1人あたり計100万円を運用しています。

購入銘柄はeMAXIS Slim全世界株式(オール・カントリー)です。これ1本で全世界株式に簡単に分散投資できるうえ、信託報酬も圧倒的に低く、投資家たちからも高い支持を得ており安定感抜群です。投資初心者や何を買おうか迷っている人にもオススメできる銘柄です。

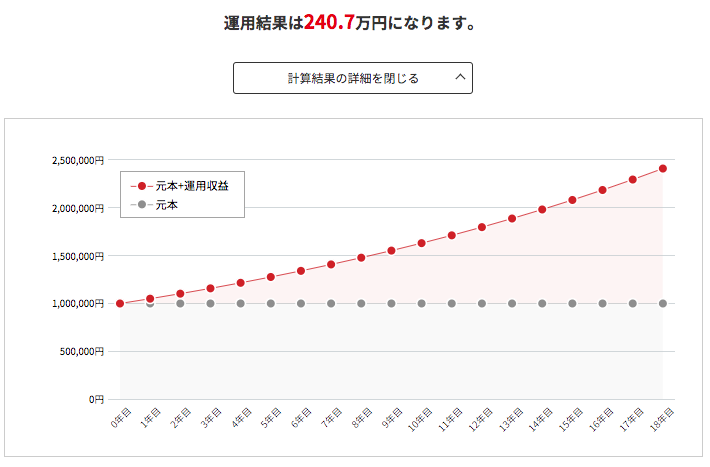

このまま元本100万円を年利5%で18年間運用すると約240万円になる見込みです。

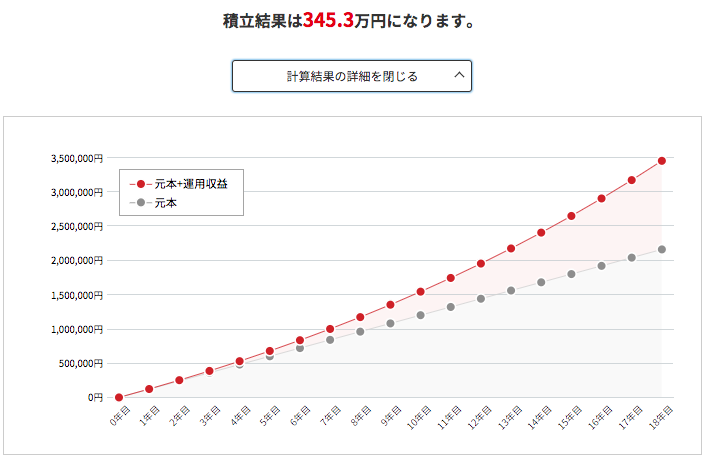

また、2025年からスタートした新NISAも活用しています。新NISAでは「積立投資枠」と「成長投資枠」の2種類の枠がありますが、それぞれの枠ごとに管理することが可能ですので、「積立投資枠」を親用に、「成長投資枠」を子ども用に活用しています。「成長投資枠」で毎月1万円積立していき、年利5%で18年間運用すると約345万円になる見込みです。

いぶりんパパ

いぶりんパパジュニアNISAに間に合わなかった人も新NISAを利用すれば、教育資金を貯めることが可能だよ!

学資保険:約200万円

最後に学資保険です。SNS界隈では不要論も強い学資保険ですが、我が家は学資保険も活用しています。学資保険の強みは何と言っても「親に万が一のことがあった際に保険料の支払いが免除される」こと。

親が万が一死亡した場合や高度障害状態になった場合は、その後の保険料は払込免除され、予定通りに学資金・満期保険金を満額受け取ることが可能です。もちろん、返戻率や途中解約による元本割れ等のデメリットもしっかり理解したうえで、「万が一の安心かつリスク分散のため」との考えから我が家では学資保険も活用しています。

いぶりんパパ学資保険=不要と安易に結論付けるのではなく、自分たちの家庭に合った方法で貯めていくことが大切だね!

まとめ

幼稚園から大学までの教育費をまとめると、公立で約820万円、私立で約2,237万円となります。想像以上にお金がかかると思いませんでしたか?

我が家のハイブリッド戦略をまとめると、子ども1人あたり現金貯金で約200万、ジュニアNISA・新NISAで約600万円、学資保険で約200万円の合計1,000万円を18歳までに貯める予定としています。

子どもの将来の進路はわかりませんが、本人の夢や目標をどこまで叶えてあげられるかは親の計画や行動にかかっていると言っても過言ではありません。「子どものやりたい」を叶えてあげるため、早いうちからしっかりと教育費を準備していきましょう!

コメント