■ 新NISAの特徴が分かる

■ 子育て世代が新NSIAをする理由が分かる

■ 新NISAを始めるきっかけになる

そもそもNISAとは?

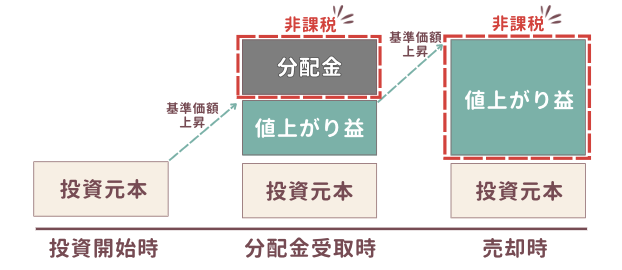

NISAとは2014年から国の制度として開始された「少額投資非課税制度」のことです。通常、投資で得られた分配金や売却益などの利益には20.315%の税金が課せられますが、NISA口座では通常かかってくる税金が一切かかりません。

2023年までは、「一般NISA」と「つみたてNISA」の2種類に分かれていましたが、2024年からは「新NISA」として新たな制度がスタートしました。

いぶりんママ

いぶりんママ最近NISAって言葉をよく聞くようになったけど、2014年から始まっていたんだね!知らなかったわ!

いぶりんパパ

いぶりんパパ新NISAの概要やメリット、注意点など分かりやすく紹介していくね!

新NISAは子育て世代にオススメ!

新NISAは、現役世代や子育て世代にとって大きなメリットがある投資手段です。教育費や老後資金を計画的に準備したい人にとって使わない手はありません。特に子育て世代は日々子育てに忙しいからこそ、自動で積み立てる仕組みを早い段階で作って計画的に資産形成していくことが大切です。これから紹介するメリットや注意点をしっかりと理解したうえで、積極的に新NISAの活用を検討してみましょう。

いぶりんママ

いぶりんママ我が家もつみたてNISA時代から教育費や老後資金を貯めることを目的にNISAを活用しているよ!

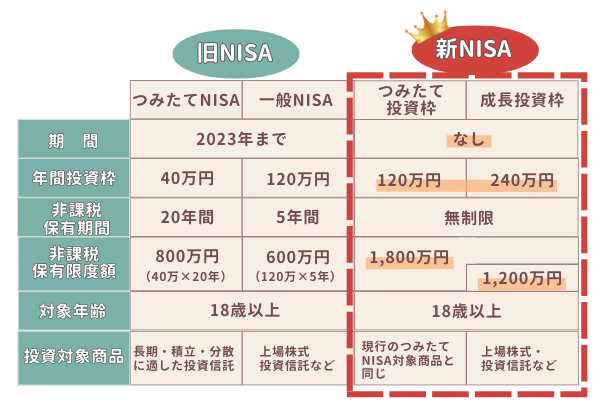

新NSIAの概要

いぶりんママここからは新NSIAの概要を見ていくよ!

下の図は旧NISAと新NSIAの比較表だよ!

いぶりんパパ単純に金額を比較して見ただけでも

パワーアップしていることがよく分かるよね!

特徴①「つみたて投資枠」と「成長投資枠」の併用が可能!

つみたて投資枠

「つみたて投資枠」は、これまでの「つみたてNISA」を引き継いだ投資枠です。積立で定期的に投資を行う方式で、年間投資枠は120万円です。購入できる商品は、信託報酬が一定以下の長期・積立・分散投資に適した投資信託のみとなります。そのため、NISAをやったことのない投資初心者でも気軽に始めることができます。

いぶりんママ初心者はまず「つみたて投資枠」で少額からスタートするのがオススメよ!

成長投資枠

「成長投資枠」は、これまでの「一般NISA」を引き継いだ投資枠です。つみたて投資枠と同様に、積み立てで購入することも可能ですが、一括して購入することもできます。年間投資枠は240万円です。つみたて投資枠で扱っている投資信託に加えて、一定の条件を満たした株式やETFなどつみたて投資枠よりも幅広い商品に投資することができます。

いぶりんパパ

いぶりんパパ余剰資金に余裕がある人や徐々に投資に慣れてきた人は「成長投資枠」も活用していけば良いよ!

特徴② 「非課税保有限度枠」が拡大!

これまでのNISAの非課税保有限度枠は、一般NISAでは120万円×5年間の600万円、つみたてNISAでは40万円×20年間の800万円でしたが、新NISAではこの非課税保有限度額が1,800万円へと大幅に拡大されました。

いぶりんママ枠が増えたのは嬉しいけど、自分たちのペースで積み立てしていくことが大切ね!

特徴③ 「非課税保有期間」が無制限に!

これまでの一般NISAでは5年で諸手続きした場合には10年間、つみたてNISAでは20年間が非課税保有期間でしたが、新NISAではこの非課税保有期間が無制限となりました。つまり、制度改正等がない限り、半永久的に非課税で保有できるということです。そのため、初心者でも安心して長期運用することが可能となりました。

いぶりんパパ

いぶりんパパこれは一番驚いたね〜

元々時限措置としてスタートしたNISAが期間無制限になるなんて(笑)

新NISAのメリット

① 効率的に資産形成が可能に!

上記のとおり旧NISAと比べて年間投資枠や非課税保有限度額の増額によってより効率的に資産形成することが可能になりました。長期的な投資において、投資額が拡大するほど節税の効果は大きくなります。

また、非課税保有期間が無制限となったので、これまで以上に長期的な資産運用も可能です。一般的に、運用期間が長期になればなるほど運用成績が平準化されてトータルリターンが安定しますので、長期的に資産を増やしたい方によって相性抜群です。

いぶりんママ

いぶりんママ貯金だけではインフレに負けるし、利率が低いのでお金が増えていくこともないよね・・

いぶりんパパリスク分散を図るうえでも新NISAの活用はオススメだよ!

② 売却して空いた枠を再度利用できる

新NISAでは売却して空いた非課税保有限度額を翌年度以降に再利用できます。旧NISAでも好きなタイミングで売却し、現金化できましたが、使用した投資枠の再利用はできませんでした。そのため、売却に躊躇した人も少なくないと思います。

新NISAでは非課税保有限度額の1,800万円の範囲内で取り崩した投資枠を再利用できます。特に子育て世帯はマイホームやマイカー、教育費など、ある程度まとまった現金が必要になるシーンも多く、現金化しても非課税投資枠が復活する新NISAは使い勝手がよいでしょう。

いぶりんママ旧NISAでは枠の再利用ができなかったので少し残念だったわ

いぶりんパパ枠を再利用することで運用の幅が格段に広がるよね!

新NISAの注意点

① 目標や目的をしっかり設定しよう

新NISAを活用するにあたり、目標金額や目的をしっかりと設定することが大切です。なぜなら、「子どもの教育資金を貯めたい」「老後資金を準備したい」など、目的や運用期間によってリスク許容度が異なってくるためです。「自分はいつまでにいくら必要なのか」「何のための資金を準備するのか」など、ゴールを明確に設定することで、購入する商品や毎月の積立額など、運用にあたり最適な判断ができます。

② 長期・積立・分散を心がけよう

「長期・積立・分散」は世界的にも資産運用の王道とされています。具体的には以下のとおりです。

- 長期投資:購入した後、10年、20年、30年と長い期間持ち続けることです。金融商品の価格は上がったり下がったり変動しますが、一時的に下がっていたとしても、長期で見ると上がることもあります。100年に一度の危機と言われたリーマン・ショックのとき、資産は大きく目減りしましたが、時間をかけてそのマイナスを取り戻し、むしろ成長を続けています。資産運用を「続ける」ことで、しっかりとその恩恵を受けることができるのです。

- 積立投資:毎月1万円投資するなど、コツコツと継続的に投資することです。株価が安い時は多く、高い時は少なく購入することになり、結果として平均購入価格を低く抑える効果が期待できます。投資のタイミングを見計らう必要がないため、誰でも簡単に実践できます。

- 分散投資:日本の株だけではなく、アメリカの株や不動産、インドの債券など、さまざまな国や資産に分散して投資することです。投資の世界には「1つのカゴに卵を盛るな」という格言がありますが、1つのカゴに卵を全部入れておくと、カゴを落としたときに卵が全部割れてしまうので、あらかじめ複数のカゴに分けておくことで、リスクを最小限に抑えようという考え方です。

新NISAのシュミレーション

いぶりんママ

いぶりんママここからは新NISAで運用した場合のシュミレーションを見ていくよ

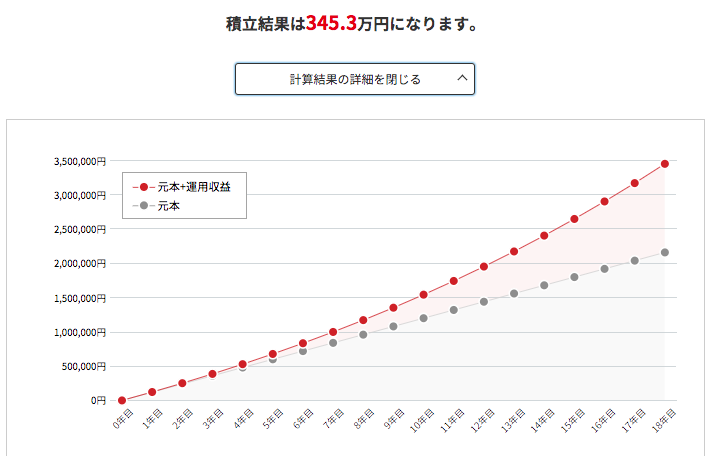

例えば、毎月1万円を18年間積み立てた場合、年利5%で試算すると元本+運用収益は345万円になります。元本は216万円なので、129万円の運用益(非課税)が生じる試算となります。もちろん、シュミレーションなので絶対ではありませんが、先ほど説明したとおり、長期・積立・分散を心がけることでリスクを限りなく減らすことができます。

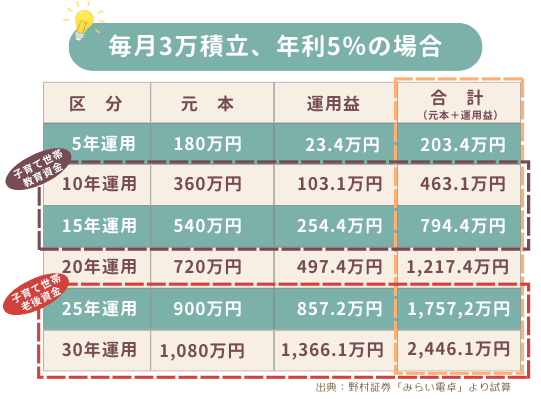

下の図は毎月1万円積み立てした場合と毎月3万円積み立てした場合のシュミレーション結果です。特に子育て世代の場合は10〜15年運用で「教育資金」として、25〜30年運用で「老後資金」としての活用が期待できます。

いぶりんママ

いぶりんママ毎月1万円でも複利の力でこんなにも運用益が期待できるんだね!

銀行に預けても全く増えないのでこれは嬉しいよね!

いぶりんパパ

いぶりんパパ月3万円の場合は老後資金としてもある程度な金額が期待できるね!

毎月の支出を見直して月3万円の余剰資金を捻出してみよう!

まとめ

新NISAに移行したことにより、制度が大幅に拡充され、運用の幅も格段に広がりました。そのため、これまで以上により効率的に資産を増やすことが可能になりました。

特に子育て世帯は教育費や養育費など支出が大きくなりますので、まずは新NISAの制度について正しく理解し、計画的に資産形成するための有効な手段の一つとして活用することをぜひ検討してみてください。

コメント